В ФЗ № 208 "Об акционерных обществах" содержится общая информация и ряд других сведений, позволяющих точно и правильно производить выплаты финансовых средств обществом. От правильности выбора зависит грамотное осуществление налогообложения и бухгалтерского учета организации. Очень важно знать условия выплаты дивидендов в ООО, расчет и другие особенности проведения этой процедуры.

Общие сведения

Учредители ООО – это непосредственные собственники организации. Почему не разрешается просто потратить ее прибыль? Это обусловлено тем, что любая трата предприятия должна обосновываться и подтверждаться документально. Естественно, учредители общества – это его владельцы. Однако собственником имущества выступает непосредственно организация. При этом имущество компании отделено от личного имущества его учредителей. Как осуществляются выплаты дивидендов участникам ООО?

Причины для получения средств компании

Финансовые средства компании позволяется брать по трем причинам:

- под отчет, если приобретается что-либо для организации за наличный расчет;

- заем, возвращающийся фирме в обязательном порядке;

- дивиденды, которые являются доходом от деятельности организации, тратить их можно по своему усмотрению.

Шаги

Однако распределение дивидендов производится в строго установленном порядке. Отображая краткую схему, можно выделить следующие шаги:

- установить сумму дивидендов;

- вынести решение о выплате;

- предоставить средства и удержать НДФЛ.

Хотя процесс на первый взгляд кажется простым, на каждом его этапе требуется правильное оформление. Итак, каким же образом происходит выплата дивидендов в ООО?

Прибыль, подлежащая распределению

У любого ООО доход равен всему доходу предприятия, вычитая расходы. Финансовый результат, оставшийся в итоге, является основанием для налогообложения. Устанавливается сумма налога, которая должна быть выплачена в бюджет. Та сумма, которая остается, как раз-таки представляет собой чистую прибыль. Независимо от того, кто выступает инициатором осуществления процесса распределения финансовых средств, это можно сделать в несколько этапов:

- обсудить вопрос на общем собрании представителей общества;

- отправить и рассмотреть требование о собрании, и затем вынести решение о том, целесообразно ли проводить заседание;

- выявить размер капитала в чистом виде;

- участники организации вносят предложения и принимают соответствующие решения;

- общее собрание проводится в виде совместного присутствия либо голосования заочно;

- у всех участников должна быть регистрация;

- в повестку дня вносятся дополнительные вопросы, и она утверждается;

- результаты собрания заносятся в протокол совместного собрания вместе с суммой чистой прибыли, которая была установлена;

- копия документа должна быть направлена всем участникам.

Затем осуществляется процесс распределения суммы прибыли в чистом виде. Следует обратить внимание на ряд особенностей для того, чтобы выплата дивидендов была правильной и соответствовала Федеральному закону. Возможна выплата дивидендов единственному учредителю ООО.

В этом случае не требуется составление протокола, и достаточно только подписания соответствующего решения. Чтобы правильно рассчитать сумму чистой прибыли, которая необходима для равнозначного распределения между участниками общества, используется следующая формула: сумма прибыли в чистом виде умножается на долю участника в процентах.

Рассмотрим на примере выплату дивидендов в ООО при УСН.

К примеру, у компании применяется система налогообложения, равная шести процентам. За 2016 год в компании принято решение о выплате ее учредителям, которые являются физическими лицами, денежных средств. Один участник получает в качестве дохода 80000 рублей и получает их 5 августа. С этой суммы необходимо удержать 13% НДФЛ. Таким образом, учредитель получает 69600 рублей.

Законные основание выплаты дивидендов в ООО

Процедура распределения дохода и получения его может быть определена уставом общества, в котором требуется фиксирование каждой тонкости процесса.

Для того, чтобы Устав компании был урегулирован, необходимо использование следующих документов, которые дают возможность контроля порядка выплат участникам:

- Закон № 208-ФЗ.

- Налоговый Кодекс РФ.

- Закон № 14-ФЗ.

- Письма Минфина.

Данные документы помогают регулировать процедуру распределения дохода, его правильного фиксирования в протоколе, верного вычисления размера налога с полученной прибыли при различных системах налогообложения и их перечисления в бюджет. Благодаря этому, можно избежать каких-либо нареканий от налоговых структур и судебных разбирательств. Каковы же особенности выплаты дивидендов в ООО на сегодняшний день?

Особенности выплаты

В законе отсутствует точный образец решения участником компании о выплате финансовых средств. Разрешается самостоятельная форма. Подобный документ должен быть составлен на общем учредительном собрании.

В документе требуется указание следующих сведений:

- сумма финансовых средств и время их распределения;

- пропорция долей каждого учредителя в процентах, что определяется суммой внесения их в уставной капитал общества;

- перечень участников, которые имеют право на получение соответствующих сумм выплат;

- время выплаты средств и форма их перечисления.

Необходимо учитывать следующие особенности:

- в обществе должно быть принято решение о выплате дохода в чистом виде акционерам (в соответствии со ст. 42, п.1);

- в расчет могут браться полугодие, девять месяцев, квартал или годовые результаты.

После того, как выносится вердикт о целесообразности, разрешается перейти к составлению протокола. В таком порядке принимается решение о выплате дивидендов ООО.

Процедура выплат

Период, который отводится на выплаты дохода в чистом виде всем участникам общества, не должен быть выше шестидесяти дней. Отправной точкой служит момент, когда выносится вердикт о целесообразности осуществления данной процедуры. После этого в двух экземплярах составляется протокол выплаты дивидендов ООО, в котором должны содержаться следующие сведения:

- дата составления и регистрационный номер;

- время и место проведения собрания;

- повестка дня;

- подписи акционеров.

На законодательном уровне не установлен специальный документ, благодаря которому осуществляется оформления процедуры выплат. Организация может самостоятельно разработать бланк. Это могут быть платежные поручения или расходные кассовые ордера. Порядок выплат производится после того, как будет удержан НДФЛ:

- если это резиденты, то 13%;

- если нерезиденты – 15.

Периоды выплат утверждаются в общественном уставе. При отсутствии данного пункта следует придерживаться положений № 14-ФЗ, ст. 28, п. 2. Если сроки получения чистой прибыли нарушаются, то участники ООО имеют право на судебное решение данного вопроса.

Когда невозможно выплатить прибыль

Невозможно выплатить прибыль в следующих ситуациях:

- наличие непокрытого убытка у организации;

- начало процесса банкротства;

- оплата уставного капитала в неполном объеме общественными акционерами.

Перед тем как выносится вердикт о переводе финансовых средств, очень важно тщательно проанализировать бухгалтерскую отчетность. Правильнее рассчитывать ежеквартально чистый доход, чтобы можно было отслеживать динамику работы компании и выявлять сразу же все возможные недочеты. Чистый доход выплачивается в форме безналичного перевода на счета по тем реквизитам, которые имеются в реестре общественных акционеров.

Тонкости процедуры

Дивиденды представляют собой долю чистой прибыли, выделенной компанией для того, чтобы рассчитаться со всеми учредителями. Собственники компании должны учитывать определенные нюансы, проводя данную процедуру:

- если денежные средства отсутствуют, компания имеет право на выплату дивидендов имуществом;

- если прибыль выплачивается участникам компании, то не выплачиваются страховые взносы.

Если учредитель единственный, то он самостоятельно принимает решение и затем получает стопроцентный доход, вычитая только налог.

Как сумма дивидендов распределяется между акционерами или участниками?

Распределение суммы между участниками общества осуществляется пропорционально долям, которые они вносили в уставной капитал. Необходимо при этом придерживаться определенных правил, которые формулируются в статье 28 № 14-ФЗ:

- самостоятельное определение обществом частоты распределения дохода (год, месяц или квартал);

- может быть установлен другой порядок начисления, если участники общества приняли единогласное решение;

- срок выплат устанавливается уставом организации.

Кроме того, на законодательном уровне предусматривается, что распределение прибыли – это право организации, а не обязанность. Но при вынесенном решении отменять его уже нельзя. Выплата дивидендов учредителям ООО при УСН проводится довольно часто.

Расчет налога

Поскольку дивиденды представляют собой прибыль, то она должна подвергаться налогообложению. Вычтенный из дивидендов налог регламентируется ст. 226, п. 6 НК РФ:

- участник общества выступает налогоплательщиком;

- при выплате дохода компания – это налоговый агент по налогу на прибыль, если речь идет о юридических лицах, а в случае с физическими лицами по НДФЛ.

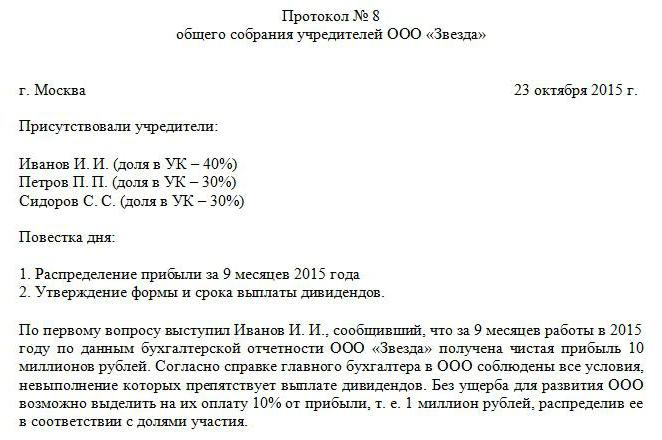

Налог на прибыль удерживается с дивидендов и должен сразу оплачиваться после получения выплат учредителями. Если же налог будет выплачен с задержкой, то будет начислен штраф (20% от не перечисленной суммы). В соответствии со ст. 208 НК РФ НДФЛ удерживается с дивидендов, которые являются источником прибыли. Нет разницы в том, какой режим налогообложения используется в данной компании. ООО выплачивает своим участникам дивиденды, а значит, с них необходимо удержать налог. Сумма средств, которые подлежат уплате в бюджет, определяется тем, кому передаются средства. Образец протокола о выплате дивидендов ООО представлен выше.

Если чистый доход получен российскими участниками, но налог на прибыль и НДФЛ равны 13%. Сумма налога при этом не может быть уменьшена на те или иные налоговые вычеты.

Если речь идет об иностранных организациях, то ставка налога на прибыль 15%.

После того как чистый доход определен, этот показатель фиксируется в бухгалтерской отчетности и поступает в полное распоряжение компании. Затем возможно распределение дохода по усмотрению организации. Но в учете эта сумма обязательно фиксируется в разделе «Нераспределенная прибыль». Также учитывается денежный прирост за текущий год и нераспределенный доход за предыдущие годы.

Данные о выплаченных дивидендах и связанных с ними налогах отмечаются в Декларации по налогу на прибыль.

Мы рассмотрели порядок выплаты дивидендов в ООО.