Дисконтирование - это финансовый механизм, с помощью которого заемщик получает право отложить платежи кредитору на определенный период времени в обмен на дополнительный процент. В сущности, это означает, что сторона, которая должна деньги, покупает возможность отдать их одолжившему в будущем. Данный механизм помогает перераспределению свободных денежных ресурсов, способствуя в конечном счете развитию экономики.

Основные понятия

Дисконт – это разница (выраженная в абсолютных или относительных показателях, или с помощью индекса) между первоначальной деньгами, которые нужно отдать заемщику в настоящем, и суммой долга для погашения в будущем. Поскольку в связи с откладыванием возврата одалживающая сторона несет потери (инфляция плюс возможность альтернативных доходов), то данный финансовый механизм предполагает дополнительный процент за просрочку первоначального договора.

Ставка дисконтирования

Учет фактора времени предполагает необходимость сравнения денежных сумм в различные периоды. Все мы понимаем, что одна тысяча долларов сейчас и через месяц – это две разные суммы. Метод дисконтирования предполагает приведение будущих поступлений к настоящему моменту времени. Для этого используется специальный коэффициент (kd). Формула дисконтирования будет выглядеть следующим образом: P = F х Kd, где P – приведенная к настоящему сумма, F – будущие поступления. Коэффициент Kd равен 1 : (1 + i)n. В последней формуле i – это процентная ставка, а n – номер периода. Обратным к этому показателю является коэффициент наращения, который используется для приведения настоящих сумм к будущим периодам. В этом случае F = P х (1 + i)n. Таким образом, ставка дисконтирования позволяет понять, на сколько процентов нужно увеличить процент по займу.

Пример задачи

Рассмотрим применение формулы на конкретном примере, то есть дисконтирование проектов. Например, нам предлагают 100 долларов через пять лет или 50 сейчас. Что же выбрать? Опыт подсказывает, что лучше последний вариант, но на самом деле не все так просто. Давайте вычислим, чему равна будущая сумма в настоящем. Для этого подсчитаем коэффициент дисконтирования. Для этого нам нужна средняя процентная ставка. Допустим, она равна 12%. Коэффициент будет равен (1 + 0,12)5 = 1,76. Это означает, что 100 долларов в будущем равны 56,74 в настоящем. Таким образом, здравый смысл оказался не прав, лучше выбрать первый вариант.

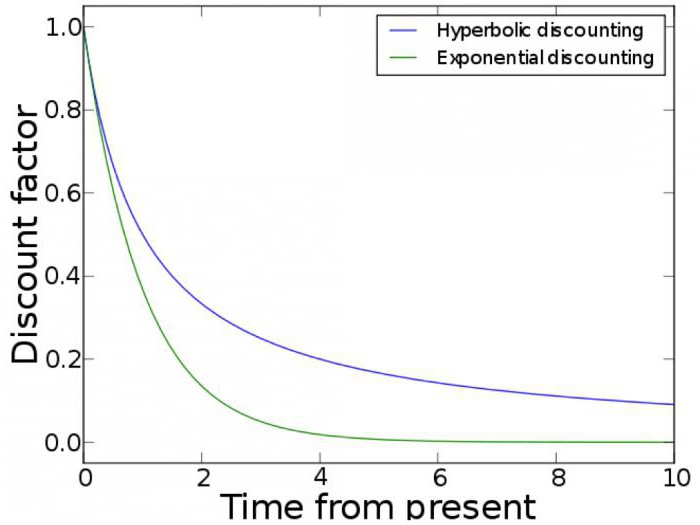

Функция дисконтирования

Сравнение настоящих и будущих доходов с учетом фактора времени может производиться с помощью графика. Функция дисконтирования используется в экономическом моделировании. Полезность также убывает со временем. Экспоненциальное и гиперболическое дисконтирование – это два наиболее часто описываемые примера. Первый случай основан на предложении, что маржинальная норма замещения между уровнями потребления в различные моменты времени зависит исключительно от того, насколько они отдалены. Поэтому его часто считают динамически непоследовательным. Экспоненциальное дисконтирование – это метод, который позволяет сравнить адекватность выбора с учетом фактора времени. Он получил широкое распространение из-за своей простоты. Однако гиперболическое дисконтирование – это более точный метод. Народная мудрость говорит о том, что синица в руках лучше журавля в небе. Но на практике мы часто наблюдаем, что нам сложно отложить получение долга на неделю, но разницу между соглашением отдать его через восемь или девять месяцев кажется едва заметной. Усовершенствованный метод дисконтирования учитывает эту человеческую особенность.

Практическое значение

Почему тысяча долларов сейчас лучше, чем аналогичная сумма, но в будущем? Все связано с тем, что полученные в настоящий момент деньги могли бы быть вложены в другие активы. Поэтому операция отложения выплаты долга неразрывно связана с таким финансовым механизмом, как операция дисконтирования. Концепция ассоциируется с понятием альтернативной стоимости. Задержка в платеже означает, что человек не может использовать свои деньги в течение определенного периода. Должник фактически компенсирует эти альтернативные издержки.

Особенности расчета

Норма прибыли вычисляет в соответствии с годовым возвратом инвестиций. Поскольку можно получать проценты на уже полученные в результате предыдущих вложений суммы, то текущие доходы всегда выглядят лучше аналогичных денег в будущем. Таким образом, дисконтирование капитала предполагает его уменьшение в соответствии с приведением к настоящему времени. Бизнесмены любят повторять, что время – это деньги. И эту бытовую мудрость подтверждает формула дисконтирования. Цена денег сегодня и завтра – это не одинаковые величины. Если должник не может отдать нужную сумму сейчас и ведет переговоры о том, чтобы перенести дату ее возврата, то он должен быть готов к тому, что ему придется покрыть альтернативные издержки кредитора, выплатив дополнительный процент.

Учетная ставка

Рыночное ценообразование – это сложный процесс, который зависит от множества факторов. Одним из них является учетная ставка. Считается, что она должна быть выбрана таким образом, чтобы отвечать стоимости капитала. Последнее понятие неразрывно со ставкой доходности. Конечно, она должна быть скорректирована с учетом рисков. Учетные ставки, которые применяются к компаниям могут значительно различаться:

- Стартапы в поисках инвестиций – 50-100%.

- Они же в период раннего становления – 40-60%.

- Установившиеся на рынке стартапы – 30-50%.

- Зрелые компании – 10-25%.

Более высокий уровень учетных ставок для стартапов отображает проблемы, связанные с ними:

- Меньшая по сравнению со зрелыми продажами годность для продажи прав собственности, поскольку их акции не продаются на бирже.

- Ограниченное количество инвесторов.

- Высокие риски.

- Чрезмерно оптимистичные прогнозы полных энтузиазма основателей.

Модель ценообразования активов

Для того чтобы определить доходность капитала в будущем, что особенно актуально для потенциальных инвесторов в стартапы, используют три показателя, на основе которых оценивают учетную ставку. Среди них:

- Безрисковая ставка. Это процент возврата от инвестирования в безопасные финансовые инструменты, например, государственные облигации.

- Ставка бета. Это показатель того, как цены на акции компании реагируют на изменение рыночной конъюнктуры. Если данная ставка больше одного, то мы имеем дело с финансовым пузырем. Меньше – цены на акции компании идут вразрез с рынком.

- Премия за риск. Это возврат на инвестиции, которые необходимы инвесторам в обычных условиях.

В этом случае учетная ставка представляет собой сумму первого показателя и второго, умноженного на третий. Ее применение - залог эффективности инвестирования.