6-НДФЛ – это новый вид отчётности налоговых агентов, который охватывает общие данные: обо всех сотрудниках, получающих от него материальные средства, обо всех начисленных и уплаченных суммах доходов, о предоставленных налоговых удержаниях, об исчисленном и вычтенном НДФЛ. При заполнении отчёта у некоторых финансовых специалистов появились трудности, поэтому далее разберём все нюансы того, как заполнить 2 раздел 6 НДФЛ.

Для кого заведена новая отчётность

Форма 6-НДФЛ была введена для индивидуальных предпринимателей и предприятий, которые являются налоговыми агентами, то есть теми, кто выплачивает сотрудникам и другим физическим лицам заработную плату и прочие начисления, предусмотренные законодательством РФ. Если выражаться совсем простыми словами, то бланк 6-НДФЛ необходимо подавать в налоговый орган тем же, кто заполняет форму 2-НДФЛ.

Различия между этими бланками заключаются в том, что 2-НДФЛ делается отдельно по каждому работнику компании, а 6-НДФЛ формируется раз в квартал по всем служащим сразу.

Сроки подачи отчёта

Форма 6-НДФЛ за год оформляется несколько раз, а точнее, каждый квартал и определяется установленными временными рамками:

- 1 квартал – второй день мая;

- 2 квартал – последний день июля;

- 3 квартал – последний день октября;

- Отчётность за последний квартал сдаётся одновременно с 2-НДФЛ по 2 апреля следующего года.

Особенности отображения данных в бланке 6-НДФЛ

При внесении сведений в отчёт необходимо обратить внимание на следующие нюансы:

- Сумма исчисленного НФДЛ должна высчитываться и прописываться в округлённых цифрах, при этом суммы менее 50 копеек не учитываются, а равные и выше 50 копеек округляются в большую сторону до полного рубля. Прибыль и затраты в иностранной валюте рассчитываются на дату фактического получения и расходования, по действующему на этот момент курсу ЦБ РФ.

- При оформлении отчётности в бумажном виде не допускаются никакие исправления, в том числе внесённые корректирующим средством.

- Печать отчёта должна быть исключительно односторонней.

- Листы должны быть аккуратно скреплены, без видимых исправлений.

- Строки заполняются слева направо, в пустых графах ставится символ "-".

- Документ может быть заполнен только следующими цветами чернил: чёрные, синие, фиолетовые.

Какие сведения содержатся во 2 разделе 6-НДФЛ

Новый вид отчётности содержит итоговые сведения, касающиеся:

- Граждан, которым налоговый агент выплатил доход.

- Всех выплат и начислений.

- Произведённых вычетов.

- Вычисленного и удержанного подоходного налога.

Раздел 2, в свою очередь, включает в себя следующие данные:

- Дата, когда фактически была выполнена передача средств, которая является прибылью физического лица.

- Период на вычет налога.

- На протяжении какого срока перечислялся налог.

- Размер полученной прибыли по факту.

- Размер удержанного налога.

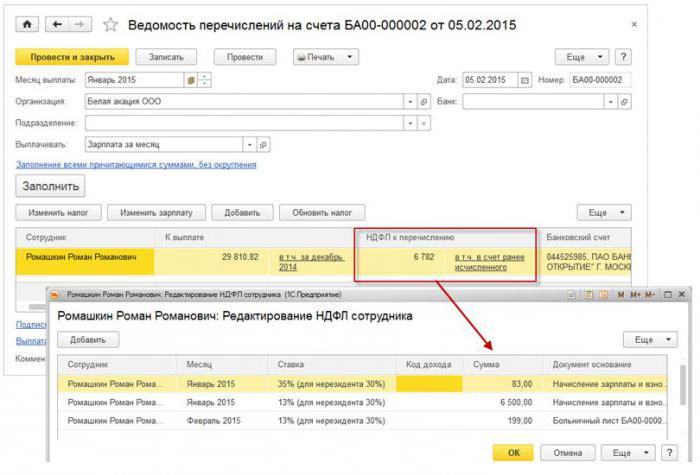

Чаще всего в одно и то же время доход выплачивается одновременно нескольким физическим лицам, в этом случае суммы необходимо складывать, а в отчёте отражать общий результат.

Не знаете, как заполнить 2 раздел 6-НДФЛ безошибочно? Читайте об этом далее.

Как правильно вносить информацию в отчёт

Для того, чтобы грамотно внести информацию в раздел 2 формы 6-НДФЛ, требуется всю прибыль распределить на две категории:

- По фактическому периоду выдачи прибыли.

- По датам, когда вычтенный налог поступит в государственную казну.

Из этого следует, что каждый отдельный период фактического поступления средств должен быть подкреплён отдельной налоговой суммой. Но если на счёт компании одновременно приходило несколько поступлений, для которых предусмотрены разные сроки уплаты НДФЛ, то эти суммы необходимо вписывать в раздел 2 по отдельности.

Вся внесённая бухгалтером в 6-НДФЛ информация должна относится к одному отчётному этапу, то есть за прошедшие 3 месяца.

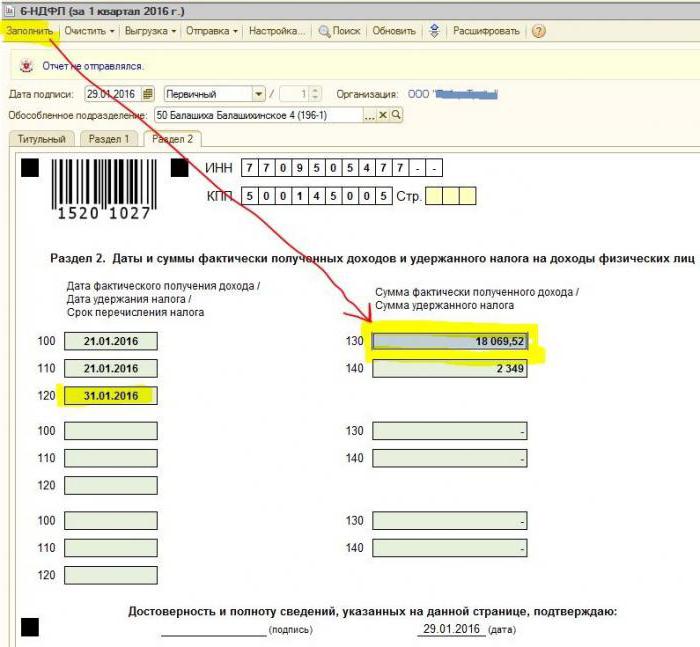

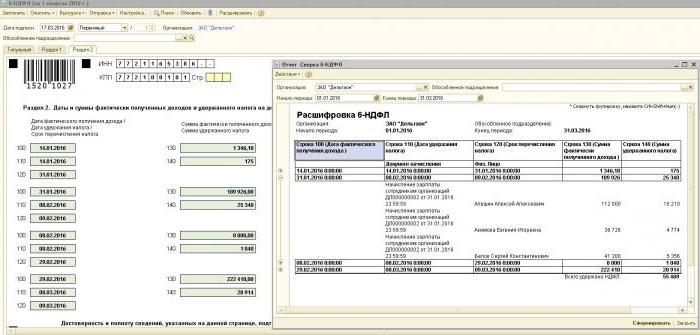

Раздел 2. Строчки

Форма 6-НДФЛ включает в раздел 2 строки, в которых необходимо отображать следующую информацию:

- Пункт 100 – предназначена для отражения фактической даты выплаты дохода. Сюда же финансовый работник вносит информацию о выплате сотрудникам заработной платы. Важный момент состоит в том, что датой выплаты в этом случае считается последнее число месяца, когда она осуществлялась.

- Пункт 110 формы 6-НДФЛ раздел 2 – вычет налогов. Здесь обозначается дата, когда средства уплачены в реальности.

- Пункт 120 – время перевода налоговых средств в государственную казну. Как правило, это этим днём считается следующая дата, после того как была произведена оплата заработной платы сотрудникам. А также эта строка является обязательной для заполнения в месяц увольнения сотрудника.

- Пункт 130 – здесь отображается общий размер доходов. Например, в строчке 130 фиксируют подытоженную сумму выплаченной зарплаты, начисляемую финансовым работником ежемесячно.

- 6-НДФЛ раздел 2, строка 140 – в этом пункте указывается результат удержанного налога за квартал.

Важно! В случае, когда единовременно были получены разные типы доходов, но при этом числа перечисления их НДФЛ отличаются, то пункты 100–140 требуется заполнять по каждому периоду перечисления раздельно.

Иногда происходит так, что заработная плата платится не в крайний день месяца, а частично. Как заполнить 2 раздел 6-НДФЛ в этом случае? Такие выплаты, проводятся как авансовые, соответственно отразить вычет НДФЛ можно лишь при проведении следующих материальных выплат. Таким образом, первые 3 строчки в разделе должны быть оформлены следующим образом:

- Пункт 100 – крайний день месяца, в который сотруднику выплачивалась зарплата.

- Пункт 110 формы 6-НДФЛ раздел 2 – дата перечисления аванса.

- Пункт 120 – указывается число, которое идёт следом за днём выплаты аванса.

Строчка 080, для чего она нужна

Довольно часто бухгалтер в процессе заполнения отчёта сталкивается с итоговыми показателями НДФЛ, которые невозможно высчитать в течение года. Именно эти цифры необходимо фиксировать в пункте 080. Данные показатели должны быть суммированы до начала марта следующего отчётного года.

Как упоминалось выше, отчётность 6-НДФЛ за год требуется сдавать 4 раза, то есть раз в квартал. В том случае, если все сведения не умещаются на одну страницу, то разрешается добавлять ещё листы. На последней страничке отчёта указываются окончательные показатели.

В правилах по заполнению формы 6-НДФЛ прописано то, что все данные в отчёте должны быть отражены корректно, без нарушений требований законодательства. Для того, чтобы убедиться, что ошибки отсутствуют, бухгалтеру рекомендуется пользоваться специальными проверочными соотношениями, которые помогут в следующем:

- Самостоятельно и без лишних усилий проверить точность указанных в отчёте данных.

- Понять, какие могут появиться вопросы у контролирующих лиц в процессе проверки отчёта, если они выявят определённые неточности.

- Предвидеть, какие действия последуют от проверяющих в случае нахождения ошибки.

Важно! Доходы физического лица, полученные в виде подарка либо материальной помощи в разделе 2 6-НДФЛ за налоговый период, не облагаются.

Как во 2 разделе отчёта отразить отпускные

В этом разделе фиксируются все суммы отпускных, которые были уплачены за квартал.

Не знаете, как заполнить 2 раздел 6-НДФЛ и какое количество блоков необходимо заполнять? Согласно правилам, требуется отразить в отчёте столько же блоков, сколько дней в течение трёх месяцев выплачивались отпускные начисления. Если сотрудникам средства выдавались не в один день, а вразброс, то и блоки на каждого нужно делать разные. В случае выплаты отпускных нескольким сотрудникам в один день суммы складываются, в блоке отражается конечный результат.

Если на одной странице 6-НДФЛ 2 раздела (отпуск) не хватает места, то необходимо заполнить ещё столько листов, сколько потребуется. Главное, их корректно пронумеровать, не забыв при этом про титульный лист.

- Строчка 100 и 110 – для обозначения числа, когда сотруднику производилась выплата отпускных средств.

- Строка 120 – крайний день месяца, в котором было выполнено действие.

- Строчка 130 и 140 раздела 2 6-НДФЛ – отпускные (точная сумма) и вычтенный с неё налог.

Если отпускные выплачивались одновременно с заработной платой, то эти суммы всё равно необходимо разбивать на несколько блоков, потому как у этих типов дохода отличается срок перечисления НДФЛ (заработная плата перечисляется следующим днём после фактической выплаты, а удержания на отпуск — в крайний день месяца).

Как в разделе 2 формы 6-НДФЛ отображается больничный

В соответствии с Законодательством РФ, налогом облагаются только пособия по временной нетрудоспособности, в том числе уход за заболевшим ребёнком. В связи с этим в отчёте 6-НДФЛ раздела 2 больничные фиксируются только подобного рода.

Правила внесения данных о выплатах по листку временной нетрудоспособности такие же, как и отпускных. То есть эти суммы отражаются отдельно от заработной платы, потому как срок перечисления в бюджет у них отличается.

Например, уплаченные средства по листкам временной нетрудоспособности во 2 квартале во 2 разделе 6-НДФЛ будут отображаться отдельным блоком:

- Строка 100 и 110 – число выплаты сотруднику начисленных средств по листку о временной нетрудоспособности.

- Строчка 120 – заключительный день месяца, в котором осуществлялась выплата.

- Строка 130 и 140 – размер выплаты по больничному листку и сумма вычтенного с него НДФЛ.

Каким образом в отчёте отображается увольнение

Увольнение сотрудника отображается в отчёте следующим образом:

- Строчка 100 – при увольнении сотрудника фактической датой получения расчёта по законодательству считается его крайний трудовой день, за который была начислена заработная плата. Кроме того, сюда должны быть включены суммы компенсации за неиспользованный отпуск, выплаты по листкам временной нетрудоспособности (если есть) и отпускные выплаты. Датой расчёта считается день получения дохода.

- Строка 110 – НДФЛ вычитается во время фактической выплаты финансовых средств.

- Строчка 120 - Для заработной платы и компенсации за неиспользованный отпуск последний днём перечисления НДФЛ является следующее число после произведённого расчёта. Для больничных и отпускных начислений – это крайний день месяца, в который выплата была произведена.

Как в разделе 2 6-НДФЛ отображаются дивиденды

Поскольку информация раздела 2 сформировывается по квартальным показателям, то при составлении отчёта не требуется информация с начала года. Итак, данные по форме 6-НДФЛ раздел 2 по дивидендам отражаются следующим образом:

- Пункт 100 – дата перечисления дивидендов или их выдача в имущественной форме.

- Пункт 110 – день расчёта и удержания НДФЛ совпадают. При отсутствии возможности удержать НДФЛ отображается дата с нулевыми показателями.

- Пункт 120 – датой перечисления налога считается день, идущий за расчётом либо указанием нулевых показателей в строке 110. Если он выпадает на выходной, то следует указывается следующий первый рабочий день.

- Пункт 130 – сумма дивидендов.

- Пункт 140 – размер удержанного налога.

В ситуации, если на счету организации нет денежных средств, выдача положенных дивидендов может быть осуществлена в неденежном виде. В отчёте датой выдачи отображается тот день, когда была фактически произведена передача активов. Важно, чтобы право получения дивидендов в виде имущества организации было зафиксировано в учредительной документации.

Стоимостное выражение передаваемой собственности должно соответствовать рыночной оценке. При отображении сведений в пункте 140 отчёта цифровой показатель будет отсутствовать, указывается «0».

Распространённые ошибки при отражении дивидендов

При внесении бухгалтером данных о дивидендах в отчёт 6-НДФЛ частенько возникают следующие ошибки:

- Второй раздел отчёта 6-НДФЛ заполняется только в момент перечисления НДФЛ. В дальнейших отчётах года эти сведения не берутся в расчёт.

- Отображение информации во 2 разделе осуществляется в день удержания НДФЛ в крайний день квартала.

- Внесение сумм, которые не являются дивидендами. Не отображается информация о перечислениях, начисленных несоразмерно долям участников, при неполноценном внесении средств в уставной капитал, ликвидации организации в границах доли вклада и по другим, установленным законодательством случаям.

- Включение в перечень получателей лиц, у которых отсутствует право на получение дивидендов. К примеру, тех, кто не был включён в число акционеров на момент принятия распоряжения о выплатах.

В процессе осуществления расчётов появляются трудности в установлении даты реальной выплаты. Помните, что расчётный день обусловливается сроком отображения сведений в форме отчётности.

Порядок сдачи отчётности

Форма 6-НДФЛ подаётся в налоговую службу двумя способами:

- В бумажном виде. Отчёт может быть заполнен от руки либо при помощи программного обеспечения.

- В электронном формате. Этот вариант возможен только при наличии квалифицированной электронно-цифровой подписи.

Важно! Подать отчёт в бумажном виде можно только в том случае, если количество сотрудников в организации не превышает количества в 25 человек. В остальных вариантах отчётность 6-НДФЛ, справки 2-НДФЛ, сообщения о невозможности удержать НДФЛ подаются исключительно в электронной форме.

Куда подаётся отчётность

Отчётность подаётся на проверку в разные инстанции, в зависимости от формы налогообложения:

- Если используется УСН и ЕНВД, то бланк 6-НДФЛ нужно подавать в налоговое подразделение по месту жительства.

- При ЕНВД отчётность подаётся по месту учёта в качестве плательщика ЕНВД.

Датой сдачи отчёта признаётся:

- День фактического принятия – если бланк 6-НДФЛ подаётся из первых рук либо представителем налогового агента.

- День отправки – при отправлении документа посредством Почты России с описью вложения.

- День отправки, зафиксированной системой при отправлении отчёта в электронном виде по интернету.

Штрафные санкции за непредоставление отчёта

Если бланк 6-НДФЛ не был подан в установленный период, начисляется штраф в размере 1 тысячи рублей за один месяц просрочки. Однако тянуть с этим не следует, поскольку, если компания не предоставляет расчёт ещё дольше и не сдаёт документы через 10 рабочих дней после завершения периода сдачи, налоговые органы имеют право заблокировать счета организации. Пожалуй, это веский аргумент сдавать отчёт вовремя.