НДФЛ относится к основному типу прямых налогов. Рассчитывается он в процентном соотношении от общего дохода физического лица после удержания фактически подтвержденных расходов. Далее рассмотрим аспекты, связанные с НДФЛ: что такое объект налогообложения НДФЛ, как рассчитывается налог, виды ставок и прочее.

Справка

Расшифровка НДФЛ в разных источниках может отличаться, но чаще всего встречается трактовка "налог на доходы физических лиц". В Российском Законодательстве система уплаты НДФЛ регулируется Налоговым кодексом. Эта сумма удерживается у всех физических лиц, получающих официальные доходы от объектов налогообложения НДФЛ, признаются ими следующие категории:

- Заработная плата.

- Премии.

- Доход от реализации имущества.

- Вознаграждение за интеллектуальную деятельность.

- Выигрыш в лотерею и прочие подарки.

- Оплата по листам временной нетрудоспособности.

Стоит отметить, что налог по упомянутым доходам уплачивают физические лица не сами, а учреждения, от которых он был получен. Исключение составляет лишь доход, полученный в натуральной форме.

Интересно! Любой гражданин самостоятельно может узнать сумму перечисленного налога путем запроса у нанимателя справки по форме 2-НДФЛ.

Плательщики налогов

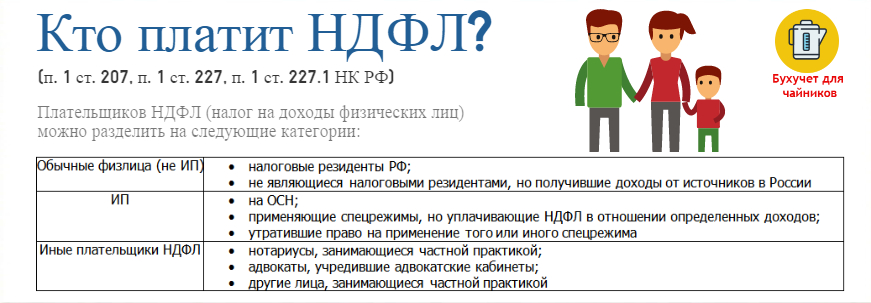

В Налоговом кодексе РФ прописано, что все физические лица разделяются на две категории плательщиков НДФЛ:

- Резиденты РФ.

- Нерезиденты РФ, получающие прибыль от источников, зарегистрированных в России.

Эти статусы, используемые в налогообложении, сопряжены не с наличием гражданства у человека или его непрерывным проживанием, а с длительностью фактического пребывания на территории Российской Федерации в течение 12 месяцев последовательно. Иными словами, даже поданные нашего государства могут не попасть под определение резидента, если на протяжении последних 12 месяцев, идущих друг за другом, пребывали на родине меньше 183 дней. В то время как иностранцы, напротив, могут стать налоговыми резидентами, если провели в России подряд 183 дня и более за последние 12 месяцев. Но в этом случае важно учитывать нормы международных протоколов, чтобы исключить двойное налогообложение.

Статус налогоплательщика

В письме Министерства финансов под №03.05.01.04/120 от 3 мая 2005 обозначено, что статус налогового резидента РФ присваивается вне зависимости от подданства физического лица и обстоятельств, по которым он пребывает на территории нашего государства.

Подтверждение налогового статуса плательщика выполняется в следующих случаях:

- На момент окончания срока пребывания зарубежного гражданина или лица, не имеющего подданства РФ в идущем году.

- На отрезок времени, начинающийся после 183 дней пребывания на территории России иностранного или русского гражданина, а также лица, не имеющего гражданства.

- На день отбытия российского гражданина к постоянному пункту проживания, находящегося за рубежом в текущем календарном году.

Временно находящимся на территории России иностранцем считается лицо, пребывающее в стране по выданной Визе или в порядке, который не предполагает ее получения, гражданин, не получивший вида на жительство, а также решение на временное пребывание.

Основным документом, определяющим статус временно находящегося в России иностранца, является миграционная карта, в которой хранится вся личная информация о нем, кроме того, по ней осуществляется контроль над сроком его пребывания. Иностранцами, постоянно проживающими в России, считаются лица, получивший вид на жительство.

Что требуется для подтверждения статуса

Получить подтверждение статуса плательщика НДФЛ можно исключительно в Управлении международного партнерства и обмена сведениями ФНС РФ, прием документов выполняется по принципу «единого окна». Итак, рассмотрим, какие требуются для этого документы:

1. Заявка, написанная в свободной форме с внесением следующих сведений:

- Промежуток времени, за который необходимо получить подтверждение статуса налогового резидента РФ.

- Название страны, где расположена Налоговая служба, которой требуется это подтверждение.

- Инициалы заявителя и адреса его проживания в обеих странах.

- Телефонный номер для связи.

- Опись прилагаемых документов.

2. Ксерокопии документов, аргументирующих извлечение прибыли налогоплательщиком НДФЛ по объекту налогообложения, расположенный в другой стране. К ним относятся:

- Соглашение/контракт.

- Постановление общего акционерного собрания о выплате дивидендов.

- Приглашение и прочие имеющиеся документы.

- Ксерокопии всех страниц российского и заграничного паспортов.

- Расчетная таблица временного периода пребывания на российской земле (в свободной форме).

- Дополнительно для физических лиц без гражданства – копия документа, подтверждающего факт регистрации по месту проживания в РФ.

- Дополнительно для ИП – ксерокопия документа об установке на учет в Налоговом органе, заверенного нотариусом (документ считается действительным 3 месяца), ксерокопия свидетельства о внесении данных в государственный реестр предпринимателей.

Документ о подтверждении статуса налогового резидента РФ может быть оформлен в следующем виде:

- Справкой по установленной форме.

- Путем заверки соответствующей формы, утвержденной законодательством иностранного государства.

В нашей стране режим налогообложения доходов физического лица зависит исключительно от налогового статуса гражданина, а, точнее, он налоговый резидент РФ или нет. Как мы выяснили ранее, этот фактор не определяется по гражданской или национальной принадлежности. Такое разделение принято во всем мире, поскольку позволяет устанавливать разный для резидентов и нерезидентов порядок налогообложения.

Объект налогообложения

Объектом налогообложения НДФЛ считается прибыль, которая была получена физическим лицом за отчетный период, то есть календарный год как в денежной, так и в безусловной формах, в том числе материальная выгода. Для резидентов это весь доход, извлеченный как в России, так и за ее пределами государства. Для лиц, не являющихся резидентами объектом налогообложения НДФЛ, считается только прибыль, полученная от источников, зарегистрированных в России.

Четкий перечень доходов, получаемых от российских и зарубежных источников, прописан в 208 статье Налогового кодекса, где также прописаны все критерии, отражающие типы этих доходов. К доходам относятся все начисления за осуществление рабочей и прочей деятельности, прибыль от реализации, а также иного использования имущества (к примеру, аренда дома или квартиры), страховые выплаты, дивиденды и прочее.

Налоговая база

Налоговая база по НДФЛ – это отражение прибыли налогоплательщика в денежном эквиваленте. При расчете налоговой базы принимается во внимание вся прибыль плательщика НДФЛ как в материальной, так и в натуральной форме. Простыми словами, это заработная плата до удержания суммы НДФЛ (расшифровка приведена вначале).

Кроме того, в налоговую базу включается и материальная выгода. Не включаются туда только те суммы, которые вычитаются по решению суда или других компетентных органов у плательщика НДФЛ по объекту налогообложения, налоговая база в этом случае уменьшается на сумму таких удержаний.

Размер налога зависит от ставки, выраженной в процентном соотношении. Основная величина равна 13%, но прежде чем производит подсчеты, необходимо установить вид дохода и соответствующую для него ставку. Итак, какие бывают процентные ставки по налогам?

- Девять процентов — эта ставка принята для таких видов прибыли, как дивиденды (до 2015 года), проценты по облигациям с ипотечным компенсированием, эмитированным до начала 2007 года, прибыли учредителей доверительного регулирования ипотечным покрытием, обретенные на базе ипотечных свидетельств (при условии, что они были получены до начала 2017 года). Коды в справке НДФЛ используются следующие: 1010, 1011, и 1110.

- Тринадцать процентов — по этой ставке рассчитывается налог по доходам, получаемым налоговым резидентом при осуществлении трудовой деятельности от источников, расположенных как в России, так и за ее пределами.

- Пятнадцать процентов — применяется для расчета налога по доходам физических лиц с дивидендов, получаемых налоговыми нерезидентами источников, зарегистрированных в России.

- Тридцать процентов — по этой ставке рассчитывается налог на доходы нерезидентов, за исключением некоторых объектов налогообложения НДФЛ: дивиденды от долевого участия в работе российских компаний, выплаты по деятельности, осуществляемой по патенту, заработная плата иностранных специалистов высокой категории, выплаты за трудовую деятельность беженца и лицам, получившим в России временное убежище.

- Тридцать пять процентов — налоговая ставка, применяемая для расчета суммы удержания с лотерейных выигрышей и призов, с процентных доходов по вкладам в финансовых учреждениях, с сумм, сэкономленных на процентах по займам, с платы за пользование средствами участников кредитных потребительских кооперативов, а также с процентов по займам, выданным сельскохозяйственным кооперативам.

За что не уплачивается налог

Налогом на доходы физических лиц не облагаются только некоторые начисления:

- Пособия, выданные от государства.

- Пенсионные начисления, выплачиваемые государством лицам, достигшим пенсионного возраста.

- Компенсационные выплаты, учрежденные на законодательном уровне.

- Алименты.

- Материальная помощь при появлении на свет ребенка до 50 тысяч рублей, с суммы выше этой вычитается и перечисляется налог.

- Доход от реализации собственности, находящейся в собственности более трех лет.

- Доход, полученный в виде наследства.Доходы, полученные в дар от ближайшей родни или члена семьи.

- Прочие виды доходов, прописанные в 23 главе Налогового кодекса.

Как рассчитать НДФЛ

Прежде чем приступить к расчету суммы НДФЛ, следует заглянуть в Налоговый кодекс. В статье № 225 подробно описан этот процесс со всеми существующими нюансами. В ней говорится, что налог вычисляется как соответственная налоговой ставке доля налоговой базы, выраженная в процентах. Итак, как посчитать НДФЛ от суммы? Формула выглядит следующим образом:

НДФЛ = Налоговая база * ставку по данному виду налога.

Приведем образец расчета НДФЛ с зарплаты:

Доход служащего за последний месяц составил 54 тысячи рублей, никаких вычетов для него не предусмотрено. Рассчитываем налог по ставке, утвержденной Законодательством 13%, то есть получается, что бухгалтер начислит НДФЛ на общую сумму дохода.

НДФЛ = 54 000 * 13% = 7 020 рублей.

Именно эта сумма будет удержана с заработной платы сотрудника.

Порядок исчисления и сроки уплаты НДФЛ

Порядок начисления налога, следующий:

- Определите все доходы за последний год, для которых предусмотрена уплата налога. Предположим, это заработная плата до вычета НДФЛ.

- Определите установленную налоговую ставку по каждому виду дохода.

- Определите налоговую базу для НДФЛ за календарный год.

- Рассчитайте НДФЛ.

- Начислите НДФЛ.

В некоторых случаях организации производят расчет НДФЛ от «обратного», то есть знают точно, какую сумму работник должен получить на руки, и отталкиваются именно от нее. И от этой же суммы определяют, какую заработную плату указать в трудовом соглашении. Делать так можно только в том случае, если у служащего не предусмотрено никаких вычетов. Для расчета налога на доход физического лица от «обратного» используют следующую формулу:

НДФЛ = доход работника, получаемого им на руки * налоговую ставку / 100%.

Эту схему еще называют формулой расчета НДФЛ от суммы на руки.

Сроки уплаты налога

Согласно установленным правилам, перечислять налог необходимо в тот же день, когда был произведен расчет физического лица, максимум на следующие сутки. Определенный срок уплаты суммы НДФЛ зависит от вида дохода, ознакомиться с этими данными можно ниже.

- Один из самых распространенных вопросов, когда перечислять НДФЛ с зарплаты? Перечисление должно быть произведено на следующий день после расчета.

- Налог с получения материальной выгоды также перечисляется на следующие сутки после выплаты ближайшего денежного дохода.

- Доход в натуральной форме.

- Сумма НДФЛ перечисляется на следующий день.

- Доход командированного сотрудника. Налог перечисляется 1 числа следующего месяца, в который был утвержден авансовый отчет по возвращении служащего.

- Пособия и отпускные. НДФЛ перечисляется в крайний день этого месяца, когда сотрудник получил выплату.

При попадании дня уплаты налога на календарный выходной или праздник он переносится на первоочередной рабочий день.

Важно! За несвоевременную уплату налога начисляются пени. Будьте внимательны с обозначением статуса плательщика при уплате штрафа по НДФЛ.

Кто должен платить налог

Один из основных вопросов физических лиц звучит так: «Кто должен рассчитывать и перечислять НДФЛ?».

В большинстве случаев этим вопросом полностью занимается налоговый агент, но относится это только к официально трудоустроенным гражданам. Кто же прибывает для них налоговым агентом? Это предприятия и индивидуальные предприниматели, оплачивающие своим работникам заработную плату и прочие начисления.

Остальные категории плательщиков НДФЛ уплачивают налоги сами, к ним причисляются:

- Индивидуальные предприниматели.

- Юристы, нотариусы и иные лица, занятые частной практикой.

- Граждане, получившие вознаграждение не от налоговых агентов.

- Физические лица, получившие прибыль после реализации имущества.

- Резиденты РФ, получающие доходность от источников, оформленных за границами РФ.

- Граждане, с доходов которых налоговый агент не смог вычесть НДФЛ.

- Лица, выигравшие в лотерею и прочие рискованные игры.

- Наследники авторов и изобретателей, получающие доход в виде вознаграждения.

- Физические лица, получившие прибыль в порядке дарения.

Налоговая декларация

Категории граждан, перечисленные выше должны в неукоснительном порядке декларировать собственные доходы. Делается это путем заполнения и сдачи налоговой декларации по форме 3-НДФЛ.

Представлять отчетность по форме 3-НДФЛ (как заполнить читайте ниже) необходимо в отделение Налоговой службы по месту проживания или месту пребывания в утвержденные Законодательством сроки, а, точнее, не позже 30 апреля 2018 года.

Порядок оформления налоговой декларации 3-НДФЛ в 2018 году

Согласно Законодательству, отчетность по форме 3-НДФЛ можно заполнить двумя способами:

- На бумажном носителе.

- В электронном виде.

Для отправки документов в налоговую инспекцию предусмотрено несколько вариантов:

- Сдать лично или через заверенное лицо в налоговую инспекцию по месту регистрации.

- Послать по почте с извещением о вручении и описью.

- Отослать через телекоммуникационные каналы связи.

При заполнении документа от руки можно использовать только черные и синие чернила, наличие исправлений и помарок в декларации недопустимо.

Как заполнить 3-НДФЛ: изменения

В 2018 году бланк декларации претерпел некоторые изменения, в новой редакции излагается следующее:

- Глава 2 - Расчет налоговой базы и суммы налога по прибыли, облагаемой по ставке 001%.

- Страница «Б» — Прибыль от источников, зарегистрированных за рубежом, облагаемая по ставке 001%.

- Страница «Д2» — Расчет имущественных налоговых удержаний по доходам от реализации собственности.

- Страница «Е1» — Расчет стандартных и социальных налоговых удержаний.

- Страница «Е2»»— Расчет социальных налоговых удержаний.

- Страница «Ж» — Расчет профессиональных налоговых удержаний.

Как можно заметить кардинальных изменений в документе не произошло — некоторые страницы поменялись местами или были объединены в одну, добавлен пункт, который помогает налоговому инспектору понять, что заявителем является пенсионер и прочее.

В какой бюджет зачисляется НДФЛ

И последний вопрос, который задают и работники финансового отдела и сами физические лица, в какой бюджет перечислять НДФЛ, то есть это региональный или федеральный налог?

В 13 статье Налогового кодекса РФ находится закрытый реестр федеральных налогов и сборов, где и указан НДФЛ. Соответственно, налог на доходы физических лиц считается федеральным.