Отчетом о движении средств называют документ, в котором четко отражается структура поступления и расхода денежного потока. Эти данные позволяют следить за развитием предприятия и визуализировать его будущий потенциал. Это становится возможным благодаря демонстрации в документе капитала в трех направлениях – текущая деятельность, инвестирование и вложения. Далее мы разберем, как заполнять отчет о движении денежных средств.

Общие сведения

Форма документа была принята в 2010 году приказом № 66 Министерства финансов. Заполнять ее обязаны практически все предприятия, осуществляющие коммерческую деятельность, за исключением:

- Государственных организаций.

- Страховых обществ.

- Кредитных компаний.

Информация, занесенная в документ, представляет большую значимость как для руководства предприятия, так и для иных причастных субъектов. К ним относятся: совладельцы, инвесторы, кредиторы и прочие лица. Анализ отчета о движении денежных средств по форме 4 дает возможность детально рассмотреть перемещение денежных потоков компании.

Отчет формируется ежегодно и подается в осуществляющие контроль органы.

Структура документа

Весь объем информации в документе делится на несколько блоков по видам деятельности:

- Основная.

- Инвестиционная.

- Финансовая.

Использование этого метода позволяет продемонстрировать истинную финансовую картину по каждому из направлений. Обособление каждого из них в отдельный блок позволяет исключить ситуацию с сокрытием убыточности по одному из видов деятельности путем обобщения суммы общего денежного потока. Данные направления анализа создают структуру, из которой впоследствии формируется бланк отчета о движении денежных средств.

Основная деятельность

В этот раздел входят все действия, ведущие к получению дохода от осуществления основной деятельности учреждения. К ней относятся:

- Прибыль и убытки в чистом виде, сопряженные с ведением основного течения деятельности.

- Управленческие расходы.

- Выплата заработной платы.

- Затраты на уплату комиссионных, процентов и налога на полученную прибыль.

- Дивиденды в отчете о движении денежных средств и прочее.

Инвестиционная деятельность

Сюда входят все продолжительные операции, влекущие за собой получение выгоды в долгосрочной перспективе. В том числе принимаются во внимание вложения в активы по нескольким направлениям:

- Купля и/или продажа дочерних компаний.

- Приобретение недвижимости в целях извлечения долговременной выгоды.

- Купля/продажа активов необоротного характера и средств для выполнения производственного процесса.

Финансовая деятельность

Эта глава отчета о движении денежных средств содержит информацию о влияющих на изменение объема и структуры чистого актива предприятия и заемных средств:

- Выпуск любого вида акций и выкуп у их держателей.

- Выплаченные дивиденды.

- Доход от продажи долгов.

Размещенную структуру следует расценивать как пример отчета о движении денежных средств. Каждое учреждение самостоятельно описывает степень детализации и состав отчета в рамках принятой структуры. Некоторые пункты могут быть изменены. Будьте внимательны!

Методики создания отчета

Не знаете, как заполнять отчет о движении денежных средств? В практике имеется два вида формирования детального отчета. Каждый из этих методов создания документа о движении средств организации и порядок заполнения формы основаны на указанной структуре.

Особенности прямого способа

Составление отчетности подразумевает предоставление сведений различного рода о поступлениях и расходах, напрямую относящихся к выполнению основных задач предприятия. Информация изымается из следующих источников:

- Информация о прибыли и убытках организации и баланса.

- Учетные записи компании.

Первый вариант является самым распространенным и простым. Второй в практике используется довольно редко из-за своей сложности. Для этого требуется классифицировать и проанализировать очень большой объем информации.

Процесс формирования бланка отчета о движении денежных средств для внутренней бухгалтерии является непростой задачей. Кроме того, процесс усложняется ограничением доступа к некоторой информации. Это не дает возможности заинтересованным лицам оценить все важные аспекты в полной мере.

Недостатком метода можно назвать невозможность проследить связь между изменениями общего объема имеющихся средств и денежного результата за нужный период.

Прежде чем решить, как заполнять отчет о движении денежных средств рекомендуется разобраться в нюансах каждого способа. У этого метода можно выделить следующие преимущества:

- Возможность проследить, откуда приходит и куда уходит денежный поток.

- Хорошее понимание того, насколько имеющиеся средства позволяют покрывать текущие обязательства.

- Привязка отчета к актуальному бюджету поступлений и расходов.

- Отслеживание взаимосвязи между расходами и доходами.

Материал, заключенный в отчет о движении денежных средств (пример можно посмотреть на фото ниже), является необходимой для оценки ликвидности организации в разрезе долгосрочного анализа. Эта возможность открывается благодаря детальному рассмотрению движения средств по трем основным направлениям.

Косвенный метод

Этот метод формирования отчетности предполагает задействование документации, связанной с основной деятельностью.

Думаете над тем, как заполнять отчет о движении денежных средств? Принцип построения отчета косвенным методом является противоположностью предыдущего. Работа состоит из следующих этапов:

- Определение размера прибыли в чистом виде на основании соответствующих документов.

- Сложение чистой прибыли и расходов, не влияющих на движение средств.

- Суммирование и высчитывание изменений расходов по текущим платежам, за исключением раздела «финансовые платежи».

- Сложение и вычисление данных по операциям, сопряженным с краткосрочными обязательствами, не предполагающими выплаты процентов.

Сведения, содержащиеся в отчете, показывают:

- Взаимосвязь между различными направлениями и видами деятельности компании.

- Зависимость между объемом чистой прибыли и оборотного капитала.

Пошаговое руководство наполнения отчета

В бухгалтерской отчетности отчет о движении денежных средств, как уже было отмечено раньше, принято классифицировать все движения финансов на три категории: нынешние, денежные и инвестиционные. Информация вносится на основании данных баланса в ту подгруппу, к которой каждая определенная операция принадлежит.

Текущие действия

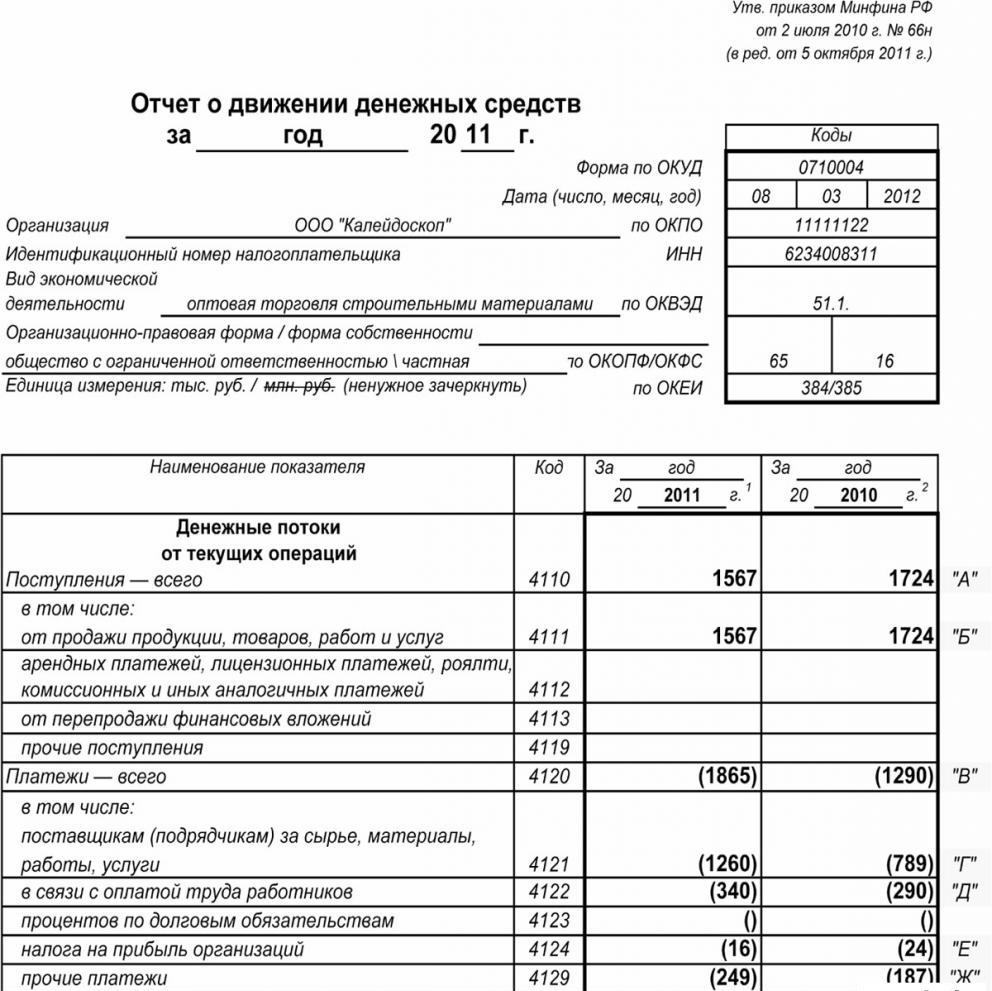

Часть «денежная прибыль от текущих операций» включает в себя данные, отвечающие за поступление и расход средств, сопряженных с основным видом деятельности учреждения. Разберем отчет о движении денежных средств построчно:

Поступления:

- оплата аренды, лицензионные платежи, вознаграждения, комиссии и прочие зачисления подобного характера;

- проценты по дебиторской задолженности клиентов и потребителей;

- перепродажа материальных вложений и так далее (в том числе итоговое сальдо по налогу на добавленную стоимость).

Расчеты:

- заработная плата работникам;

- налог на прибыль;

- комиссия по кредитным и заемным обязательствам (за исключением тех, что относятся к стоимости инвестиционных активов);

- другие расходы, напрямую сопряженные с осуществлением текущей деятельности учреждения.

Сальдо финансовых поступлений от текущей деятельности (прибыль за вычетом платежей).

Приход по текущим операциям.

Этот показатель в отчете о движении денежных средств рассчитывается как результат сложения пунктов с 4111 по 4119.

- Пункт 4110 – итого поступлений за установленный промежуток времени.

- Пункт 4111 – в эту графу вписывается общие начисления поступивших средств от текущих операций.

Сведения берутся из следующих регистров бухучета по дебету:

- Пятидесятый – «Касса».

- Пятьдесят первый – «Расчетные счета».

- Пятьдесят второй – «Валютные счета».

- Пятьдесят восьмой – «Инвестиции».

- Семьдесят шестой – «Выплаты дебиторам и кредиторам».

Отражаются эти показатели в отчете о движении средств за минусом косвенных налогов, сумм, принятых агентами, посредниками, комиссионерами и перечислений, полученных в счет компенсационных выплат (коммунальные платежи, автотранспортные расходы и многое другое).

- Пункт 4112 – аренда, лицензии, комиссии, роялти.

- Пункт 4113 – перепродажа материальных активов.

- Пункты с 4114 по 4118 являются дополнительными. В них финансист может отразить суммы, которые невозможно классифицировать четко. Воспроизводятся эти показатели по тому же принципу, который использовался в строке 4111.

- Пункт 4119 – другие виды поступлений от осуществления предпринимательской деятельности.

К ним можно отнести следующее:

- выгода, полученная от приобретения/реализации валюты;

- положительный показатель сальдо расчетов по НДС;

- возвратные средства;

- проценты по дебиторской задолженности от клиентов и заказчиков;

- прибыль от продажи иного имущества, не имеющего прямого отношения к средствам, размещенным на балансе фирмы.

Эти цифры отражаются аналогично показателям в строчке 4111. Косвенные налоги, полученные предприятием из бюджета (к примеру, возмещения налога на добавленную стоимость), вписываются в графу «свернуто».

Наполнение раздела по текущим платежам

Эти составляющие отчета о движении денежных средств рассчитываются как совокупность пунктов с 4121 до 4129. Данные этих срок заключаются в круглые скобочки.

- Пункт 4120 – общие расходы.

- Пункт 4121 – расчет с поставщиками.

Сведения отражаются в регистрах бухучета по кредиту следующих счетов:

- Пятидесятый – «Касса».

- Пятьдесят первый – «Расчетные счета».

- Пятьдесят второй – «Валютные счета».

- Пятьдесят восьмой – «Инвестиции».

- Семьдесят шестой – «Выплаты дебиторам и кредиторам».

Воспроизводить эти сведения в документации необходимо с удержанием косвенных налогов, выплат агентам, комитентам и посредникам, а также возмещаемых расходов за коммунальные платежи и транспорт.

- Пункт 4122 – перечисление заработной платы работникам. Сведения указываются по тому же принципу, что и в пункте 4121.

- Пункт 4123 – проценты по кредитным и займовым договорам.

- Пункт 4124 – налог на прибыль.

- Пункт с 4125 до 4128 – дополнительные графы. В этом месте бухгалтер может указать значения, которые сложно типизировать в другие разделы документа. Суммы этих оплат вносятся по тому же принципу, что и платежи с поставщиками и подрядчиками, то есть, как указано в пункте 4121.

- Пункт 4129 – сумма иного рода платежей, сопряженных с осуществлением предпринимательской деятельности.

К ним относятся:

- ущерб от приобретения/реализации валюты;

- потери, обретенные при размене денежных знаков;

- расчетное сальдо по налогу на добавленную стоимость с минусовым показателем/долговые обязательства перед государственными органами;

- выплаченные компанией пени, штрафные санкции и другие платежи подобного рода, по контрактам с контрагентами.

Думаете, что в этом блоке порядок составления отчета о движении денежных средств меняется? Нет, все эти цифры отображаются по той же аналогии, что и суммы оплат поставщикам и подрядчикам, то есть как в пункте 4121.

Размер косвенного налога, переведенного предприятием в бюджет (к примеру, налог на добавленную стоимость) по данному пункту, отображается в строчке «свернуто».

- Пункт 4100 – сальдо денежных поступлений от текущих операций. Сюда вписывается разница между поступлениями и расходами от основной деятельности. Показатель 4110 = пункт 4110 - пункт 4120. При получении числа с отрицательным показателем его необходимо заключить в круглые скобочки.

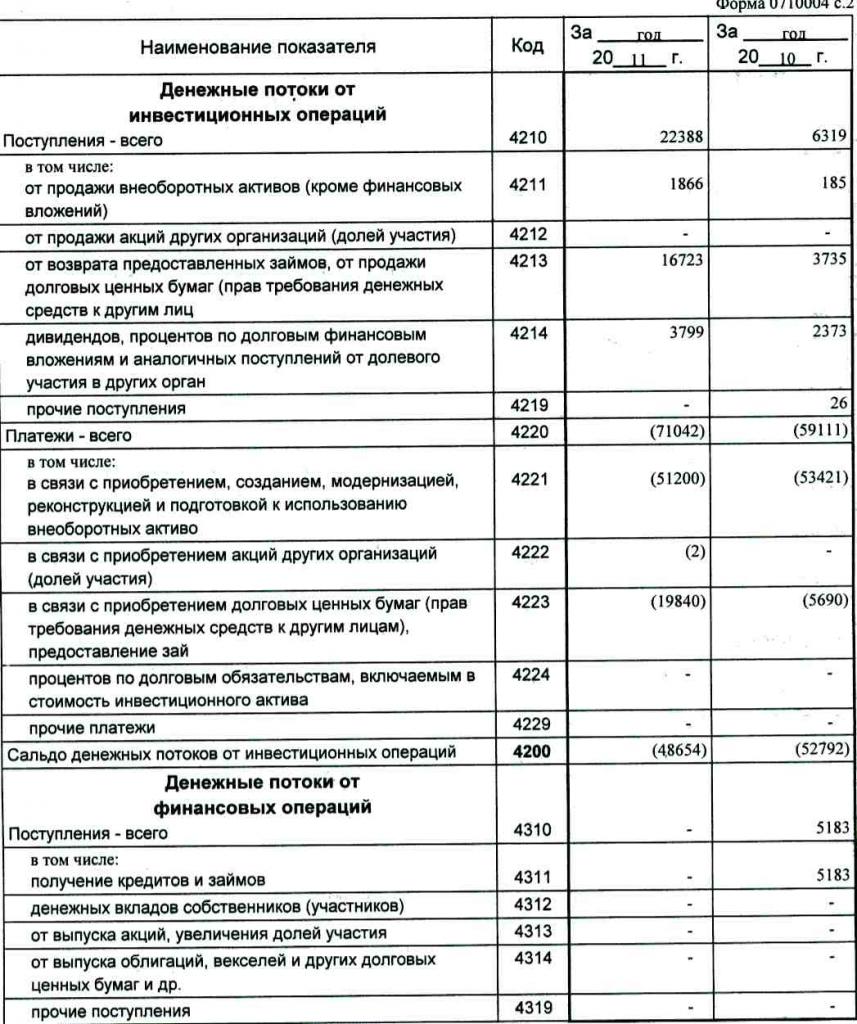

Инвестиционная прибыль

Размер поступлений от инвестиционных операций складывается из показателей, отраженных в пунктах с 4211 по 4219 отчета о движении денежных средств. Расшифровка пункта 4210 обозначает общий приход.

- Пункт 4211 – необоротные активы (кроме материальных вложений).

К этому виду приходов относятся:

- основные средства учреждения;

- активы нефинансового характера;

- серьезные инвестиции в активы необоротного характера (к примеру, неоконченное строительство);

- итоги НИОКР.

Сведения содержатся в регистрах бухучета по дебету следующих счетов: пятидесятый – «Касса», пятьдесят первый – «Расчетные счета», пятьдесят второй – «Валютные счета», пятьдесят восьмой – «Инвестиции», семьдесят шестой – «Выплаты дебиторам и кредиторам».

Отражать эти данные в документации следует за минусом косвенных налогов, средств, уплаченных агентам, комитентам и посредникам, а также возмещаемых расходов за коммуналку и транспортные расходы.

- Пункт 4212 – приход от реализации долей или акций в других компаниях.

- Пункт 4213 – возврат выданных раньше процентных займов, продажи долговых расписок и облигаций (размер полученных процентов в отчете не фиксируется).

- Пункт 4214 – проценты по долговым финансовым вложениям и подобного рода поступления от долевого участия в других проектах.

- Пункт 4219 – другие перечисления, которые относятся к инвестиционной деятельности.

Платежные операции по инвестиционным проектам

Размер платежей по инвестиционным операциям составляют показатели из пункта 4221 по 4229. Все цифры указываются в закругленных скобочках.

- Пункт 4220 – общая сумма, имеющая отношение к инвестиционным платежам.

- Пункт 4221 – покупка, формирование, восстановление, усовершенствование или подготовка к применению необоротных активов. Не знаете, какие счета в отчете о движении денежных средств отражаются?

Сведения заносятся в регистры бухучета по кредиту следующих счетов:

- Пятидесятый – «Касса».

- Пятьдесят первый – «Расчетные счета».

- Пятьдесят второй – «Валютные счета».

- Пятьдесят восьмой – «Инвестиции».

- Семьдесят шестой – «Выплаты дебиторам и кредиторам».

Отражать эти данные в документации необходимо за вычетом косвенных налогов, средств, перечисленных агентам, комитентам и посредникам, а также возмещаемых расходов за коммунальные и транспортные траты.

- Пункт 4222 – приобретение акций или долей других компаний.

- Пункт 4223 – приобретение долговых расписок (право истребования средств с третьих лиц), выдача займовых кредитов другим лицам.

- Пункт 4224 – уплата процентов по кредитным обязательствам, входящих в сумму инвестиционного актива.

- Пункт 4229 – другие платежи.

К ним относятся:

- налог на доход с инвестиционных операций;

- суммы, вложенные в совместную деятельность;

- иные оплаты, имеющие отношение к инвестиционной деятельности.

Пункт 4200 – сальдо финансовых поступлений от инвестиционных проектов. В эту графу вносится значение суммы, которая получается после вычета расходов из поступлений по инвестиционным операциям. То есть необходимо указать разницу.

Думаете над тем, как проверить отчет о движении денежных средств? Седьмой в этом списке показатель проверить очень легко: пункт 4200 = пункт 4210 - пункт 4220.

При получении отрицательного результата значение необходимо заключить в скобочки.

Денежные операции

В этом разделе отчета о движении денежных средств отображаются те суммы, которые были получены благодаря привлечению средств за счет финансирования на долговой или долевой основе. Действия подобного рода сопровождаются изменением размера и структуры:

- Материального состояния предприятия.

- Заемных средств компании.

Наполнение раздела по поступлениям

Общая сумма этого значения получается путем сложения граф с 4311 по 4319.

- Пункт 4310 – общий показатель.

- Пункт 4311 – получение кредитных или заемных средств.

- Пункт 4312 – денежные вложения собственников.

- Пункт 4313 – приход средств от выпуска акций или приумножения долей участия.

- Пункт 4314 – денежный поток от выданных компанией вексельных бумаг, эмиссии облигаций и долговых расписок.

- Пункт 4319 – иные поступления.

Платежи по денежным операциям

Общая сумма рассчитывается как общий показатель от сложения значений в пунктах с 4321 по 4329. Все данные должны быть указаны в скобочках.

- Пункт 4320 – общее значение.

- Пункт 4321 – выплаты владельцам при выкупе их акций или долей компании, или по причине их выхода из состава учредителей.

- Пункт 4322 – дивиденды и иные платежи владельцам, связанные с распределением прибыли.

- Пункт 4323 – погашение/выкуп векселей и долговых расписок, выплаты по займам и кредитным договорам.

- Пункт 4329 – остальные платежи, сопряженные с денежными операциями.

- Пункт 4300 – сальдо денежных потоков от финансовых операций. Рассчитывается по следующей схеме: пункт 4300 = пункт 4310 - пункт 4320. При получении результата со знаком минус следует поставить круглые скобки.

Заключение

Составление и анализ отчета о движении денежных средств по форме 4, представляющего подробную картину движения средств, в сочетании с другими типами отчетности оказывает существенную роль в понимании реального положения дел компании. Информация, размещенная в документе, дает возможность проанализировать текущее положение дел, спрогнозировать дальнейшие перспективы и подумать о мерах повышения эффективности. Выбор метода составления отчетности зависит от степени доступности необходимых данных.