С каждым годом мировая экономика становится все более и более консолидированной. Даже порой сложная политическая ситуация не в силах сдержать этот экономический процесс. На территории России в последние годы появилось много предприятий-представителей зарубежных холдингов. Число их растет. Для упрощения учета в таких предприятиях, возможности упрощенного экономического интегрирования и используются Стандарты МСФО. Постепенно они вытесняют привычные российским специалистам ПБУ.

Что такое МСФО

МСФО - это разработанный специальным международным советом комплект стандартов ведения бухгалтерии в организации.

Количество стран, принявших данные стандарты в разных формах (для некоторых стран - в качестве рекомендаций, для некоторых - законодательно), давно превысило сотню. Очевидно, что использование единых стандартов значительно упрощает взаимодействие между организациями разных стран. Прозрачность, прогнозируемость, четкая определенность финансовых результатов благоприятно влияет на инвестиционный климат разных стран. Передача информации, обмен ею также упрощается.

Отчетность по МСФО: формы и основы их формирования

Международные стандарты охватывают почти все сферы бухгалтерского учета. Регламентируется и процесс начисления налогов, и потоки денежных средств, и учет основных средств и многое другое. Формы отчетности по МСФО также разнообразны.

Все виды форм, которые входят в комплект отчетности по МСФО, регламентируются самым первым стандартом - " Предоставление финансовой отчетности". Согласно восьмому пункту этого стандарта, в этот комплект входят:

- Во-первых, баланс - основная форма бухгалтерской отчетности в МСФО, как, впрочем, и в российском бухгалтерском учете.

- Отчет о прибылях и убытках МСФО. Что может быть важнее для организации, чем финансовые результаты деятельности? Данная форма как раз анализирует прибыли или убытки организации.

- Отчет, который отражает движения собственного капитала.

- Отчет о финансовых потоках.

- Краткий анализ учетной политики.

Некоторые из этих форм регламентируются отдельными стандартами. Периоды формирования отчетности могут быть как длинными (364 дня), так и короткими (квартал). При составлении отчетности МСФО немаловажную роль играют принципы полноты, правдивости, своевременности. Одним из наиважнейших отчетов является отчет о прибылях и убытках МСФО, по нему нет отдельного стандарта, поэтому информацию по его составлению приходится собирать из нескольких стандартов.

Отчет о финансовых результатах по МСФО: общая характеристика

Отчет о прибылях и убытках МСФО характеризует данные показатели более подробно, чем его российский аналог.

Согласно стандартам, форма отчета должна в полной мере раскрыть следующую информацию:

- доходы предприятия от реализации (а также иные доходы, напрямую связанные с основным видом деятельности предприятия);

- итоги текущей деятельности организации;

- процентное соотношение финансовых показателей, которые связаны с основной деятельностью, а также от бизнеса, в котором предприятие участвует посредством долевого участия;

- сумма налога на прибыль;

- экономические показатели предприятия от основного бизнеса;

- непосредственно экономические результаты деятельности организации.

Перечисленные выше пункты не исчерпывают всей информации, которая должна быть указана в отчете о прибылях и убытках МСФО. Можно сказать, что это основная часть информации.

Как составить отчет

Бухгалтер, задачей которого является формирование отчета о прибылях и убытках МСФО, должен четко определить алгоритм действий, примерно такой:

- Первым делом необходимо собрать исчерпывающую информацию обо всех расходах и доходах организации за анализируемый период. Здесь на помощь приходит программа 1С. Анализируемый период должен быть закрыт.

- Второй шаг в составлении отчета - разделение доходов и расходов на группы. Классификацию доходов и расходов разработчики частично оставляют на выбор бухгалтера, так как составить одну классификацию для всех видов деятельности на практике невозможно. Для доходов группировка может включать: доходы от основного бизнеса, прочие, разницы по курсу валют и прочие крупные группы доходов. Группы расходов, например: расходы, связанные с себестоимостью (материалы, заработная плата, транспортно-заготовительные расходы и прочие), с инвестированием, расходы на налоги, прочие и так далее.

- Проанализировать правильность отражения информации в программе 1С, скорректировать проводки при наличии ошибок.

- Оформить отчет о прибылях и убытках в МСФО, рассчитывая от исходных данных необходимые показатели.

Форма предоставления отчета

Строго говоря, формы отчета о прибылях и убытках в МСФО не существует. Стандартами регламентируются только общие требования к отчету, которые и формируют основные поля формы. Незаменимый помощник при этом - программа Excel. Как основу для разработки данной формы можно взять утвержденную приказом Минфина форму отчета о прибылях и убытках. При этом следует помнить, что в соответствии с МСФО отчет о прибылях и убытках содержит больше информации. Самая простая форма по финансовым результатам выглядит так:

Форма является базовой, желательна детализация расходов в зависимости от специфики деятельности предприятия.

Примеры детализации расходов в форме по финансовым результатам

При необходимости большей детализации можно раскрыть себестоимость продаж, указав прямые и косвенные затраты. Можно пойти в детализации еще дальше, разложив по статьям расходов прямые затраты. В этом случае строка "себестоимость продаж" будет заменена, например, такими строками:

- заработная плата работников;

- социальные отчисления от заработной платы;

- затраты материалов;

- транспортно-заготовительные расходы;

- косвенные затраты.

Если детализировать косвенные затраты, соответствующая строка раскроется на несколько:

- расходы на командировки;

- амортизация;

- налоги, относимые на себестоимость;

- расходы на охране;

- расходы на РКО;

- расходы на рекламу.

Расходы на финансирование тоже можно расписать более подробно. Например, такими статьями:

- комиссия за обслуживание расчетного счета;

- проценты за использование кредитов;

- разница в курсах валют (отрицательная).

Как видно из примера, составление формы отчета о прибылях и убытках МСФО -индивидуальное дело каждого предприятия. Рассмотрим пример.

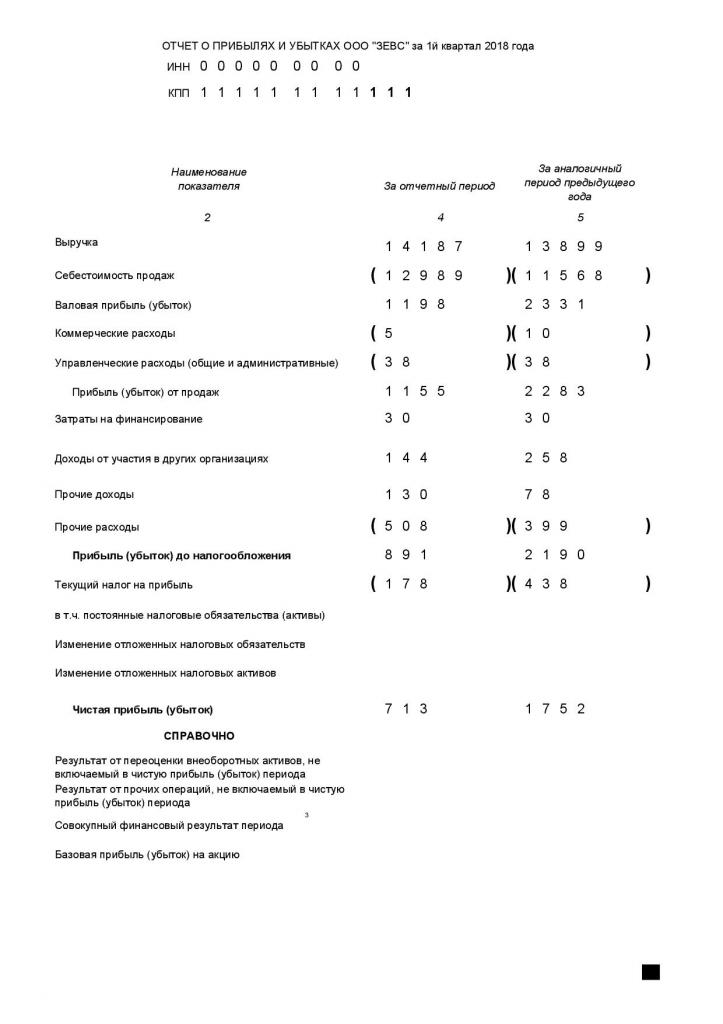

Пример отчета о прибылях и убытках МСФО

Необходимость в глобальном анализе на основании отчета о прибылях и убытках видна на примере:

Отчетливо видно, что ООО "ЗЕВС" в первом квартале отчетного года сработало хуже, чем за аналогичный период предыдущего года. Если детализировать расходы по принципу, приведенному выше, менеджмент предприятия выявит статьи расходов, требующие пристального внимания и корректировки.

Отличия ПБУ от МСФО

В России бухгалтерский учет во многом регламентируется с помощью ПБУ - положений по бухгалтерскому учету. МСФО и ПБУ имеют несколько разные цели. Первые регламентируют отчетность, вторые - учет.

Однако при применении к одной сфере учета становятся явными некоторые принципиальные отличия:

- в ПБУ нет такого понятия, как «профессиональное суждение», в МСФО оно очень распространено;

- ПБУ жесткая привязывается к документальному обоснованию фактов хозяйственной деятельности, МСФО учитывает в первую очередь их экономическое содержание;

- разницы в подходах к учету ПБУ и МСФО;

- иные различия.

На государственном уровне различия стараются сгладить.

Развитие МСФО в России

В консолидации бухгалтерского отчета заинтересованы все развитые страны. Российская Федерация не является исключением. Решение о совершенствовании российского бухгалтерского учета было принято на уровне правительства еще в прошлом веке, а точнее в 1998 году. Однако, только начиная с 2010-го, процесс активизировался. Используя приказы Минфина, федеральные законы, введения новых ПБУ, государство всячески подталкивает менеджеров организаций к соблюдению стандартов МСФО при ведении бухгалтерского учета. Такие усилия приносят свои результаты: на сегодняшний день порядка восьмидесяти процентов организаций в России используют международные стандарты при осуществлении деятельности. Упорядоченность, четкость, прозрачность, которую привносит использование стандартов, несомненно приводит к увеличению прибыли компаний.

Если составить отчет по прибылям и убыткам МСФО грамотно и достоверно, то он станет одной из отправных точек для проведения экономического анализа деятельности предприятия менеджментом. Анализ же в свою очередь поможет грамотно выявить рычаги влияния на деятельность организации с целью изменения финансовых результатов предприятия в более выгодную сторону.